今、保険会社があれだけCMをするのは

「社会保障は自分で準備する時代ですよ」

というメッセージだと思います。

そうやって、不安を煽った広告や

宣伝が増えているので、そんな時こそ、

冷静に自分で判断できるよう、

知識を増やしていきましょう。

お金の教育が始まる

2022年4月から高校でお金の授業が

カリキュラムに含まれます。

家庭科の中でお金について学ぶそうです。

海外では授業でお金について学ぶことが

当たり前みたいなので、いよいよ本当に

各自でマネーリテラシーを向上させないと

いけないということでしょう。

あまりニュースにはなっていませんが

今年の1月から火災保険も

値上げになっています。

ちゃんと情報を取っていれば

年内に見直せていましたが、

そもそもまだ上がったことを

知らない人も多いでしょう。

更に今年10月から75歳以上の医療費が

年収200万円以上を対象に2割になります。

また年金の法律は既に変わっていて

今月から年金が少し減額されています。

0.1%の減額ってわずかに想えますが

大きな問題です。

年金支給額は3つの要因で毎年改訂されます。

①物価

②賃金水準

③マクロ経済スライド

物価水準や賃金水準に加えて保険料を

納める人数や平均寿命などで変動します。

日本は実質賃金が右肩下がりなので

今後、年金はますます減るでしょう。

そうすると企業の売り上げが下がり、

さらに賃金が低下するという負のループです。

だから、今、若い子たちは「FIRE」を

目指している人がたくさんいますよね。

※FIRE(Financial Independence, Retire Early)

経済的独立と早期退職を目標とするライフスタイル

昔はなかった電子マネー、QRコード決済、

ビットコインなどのはじめとする仮想通貨。

お金の常識はどんどん変わりつつあります。

税金や保険も無知な人が損をしている

イメージがあるので、お金や経済を、

勉強する習慣は持っていたいですね。

「年金制度破綻」と煽って金融商品を、

売りつけるのはよくある詐欺商法は

これから増えてくると思います。

保険や金融商品を買う時、

知識がないために〝いいカモ〟に

なっている人は数知れません。

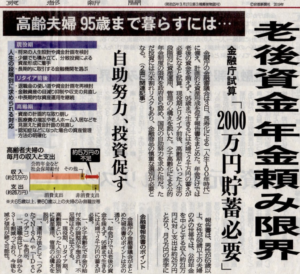

「老後資金が2000万円不足する」

2019年に「老後2000万円問題」が

話題になったことを覚えているでしょうか。

多くの人は、「えええ!!!」と驚きました。

しかし、わかっていた人は、

「何を今更・・・?ていうか、

2000万円じゃ足らないでしょ」

と思ったと思います。

この金額は金融庁の報告書で示された、

ある前提を置いて算出された数字だからです。

その前提とは、夫65歳、妻60歳で夫婦共に

無職で30年後(夫95歳、妻90歳)まで存命、

収入の9割強を年金が占める世帯です。

このモデル世帯を対象にした「家計調査報告」

という統計に基づいた平均値による試算で、

収入(20万9198円)から支出(26万3717円)を

引いた赤字が5万4519円/月と算出されました。

約5.5万円として計算される30年間分の

赤字が5.5万円×12ヶ月×30年=1980万円。

だから、2000万円不足すると報道されました。

でも、冷静に考えて老後ずっと夫婦共に

健康で過ごせる人のほうが少ないですよね?

だから必要になるであろう医療費など

多額の支出が見込まれていません。

こうした事態に対応するために、

やはり準備が必要です。

いくつかありますが、1つは、

定年以降も働いて収入を得るという方法。

でも、年金の受け取り方を工夫する

という方法も一応あります。

この記事を読まれている方は

若い方が多いので、みなさんは、

年金などないものだと思って、

今のうちから雇われずに稼ぐ方法を

模索してほしいですが、

目先でいうと、親の老後貧乏を少しでも

防ぐために知っておくといいことがあります。

まず前提として、国民年金の受給額は、

満額で年間約78万円(月額約6.5万円)なので

これだけで生活するのは厳しいと思います。

ただ、そこから年金の「繰り下げ受給」を

することで、年金の受給開始年齢を、

65歳から70歳に繰り下げれば年金の

受給額は42%アップして、

月額約9.2万円になります。

1つの知識として覚えておいてください。

保険会社の本来の役割

そもそも保険会社は日本の社会保障制度を

補完する役割を担うという立ち位置です。

ライフネット生命の創業者

出口治明氏もこう言っています。

私的保険は公的保証で足りない分を

補うために必要最低限、加入するのが

上手な保険の持ち方です。日本の社会保険制度には

公的医療保険

公的年金

介護保険

雇用保険

労災保険

の5つの分野があります。保険に入らなくても大丈夫なくらい

「公的」な保証があります。

国民はすでに「国の保険」に加入済み

という考え方もできますね。

だから、繰り返しになりますが

民間の保険会社の商品に加入する際には、

国の保障では補えない部分だけでいいです。

保険に加入する時は

国の保障との差額を補完できる内容か

これを絶対確認しましょう。

国は病気、怪我、高度障害など

様々な保障制度が用意されていますから。

保険選びに悩む理由

お金を教育を受けてきておらず

知識がないという理由もありますが

保険選びに悩む理由は未来の話だからです。

沢山の商品がありどれを選べば良いか

分からないという理由もありますが、

未来の話だから全部必要に思えてくるんです。

特典やオプションは無いより、

あった方が安心!というのは

人間の心理ですからね。

でも、保険料金は人生トータルで見ると

けっこうな支出であることを

軽視してはいけません。

お金のことはあくまで相談や情報収集として

誰かに相談するのはいいですが、

日本のFP(ファイナンシャルプランナー)は

99%はどこかの金融機関に所属しています。

つまり解決策である金融商品が決まっています。

それを知っておくだけでも、

心に余裕が出ると思います。

与えられた情報を鵜呑みにせず、

自分で考えて、金融リテラシーを

高めていく必要がありますね。

「資金計画」

しっかり向き合っていきましょう。

END