今回は、「お金」に纏わる内容です。

税金、保険、支援制度について書きました。

この辺りは本当、学校でも教えてもらえないし

社会人になっても自分から勉強しようとしない

限り、なかなか機会がないと思うんですよね。

ただ、生活に大きく関係することなので、

しっかり向き合っていきましょう。

学歴に差がついても唯一差がついていないもの

僕も実際に受講してみたことあるのですが、

ファイナンシャルアカデミーでは

こんなことを言っていました。

同世代の人たちの中では、学歴こそ相当な差がついていましたが、唯一、ほとんど差がついていない「あること」がありました。

それは、「お金についての知性」でした。

「お金についての知性」とは、

お金の貯め方、使い方、稼ぎ方、

そして税金、保険、資産運用などです。「お金についての知性」は小学校、

中学校、高校、大学、そして家庭においても、

日本では、全くと言って良いほど教えていません。

これは学校では教えてくれないので、

本当にその通りだと思います。

基本的に、資本主義なんて競争社会ですから、

儲かっている人がいるってことは

搾取されている人がいるってことです。

本当に有益なことは、

よっぽど関係ができている人以外は、

お金を払って教えてもらうしかありません。

もしくは、自分で教材を買ったり、

セミナーに参加して勉強する、です。

いくら貰える?いくらかかる?

そこで大事になってくるのは

「自分はいくら年金がもらえるのか」

「自分の生活にはいくらお金がかかるのか」

の2つは知っておいて損はないと思います。

まずは「自分はいくら年金がもらえるのか」

についてです。

年金は「ねんきんネット」でご自身の

年金の情報を手軽に確認できます。

外国の方からすると、

「日本人はなぜ体力がある若い時に、

しっかり老後の分まで稼いでおかないんだ?」

という感覚だそうです。

きちんと自身の年金情報を知っている人は、

年金だけでは暮らしていけない人が

大多数だってことが理解できると思います。

「私の祖父・祖母は年金で生活してますよ~」

って人もいますが、私たちの頃とは時代が違いますので、“時代にあわせた”生き方をしていきましょう。

そして、「自分の理想とする生活にはいくらお金がかかるのか」についてですがフィデリティ投信株式会社のHPではライフ&シミュレーターというものがあって、あなたと、あなたの家族の将来に必要なお金について計算してくれます。

自身の家族構成や実年齢を入れることで、

より具体的に将来に必要となる

お金を計算することができます。

基本的に25歳のサラリーマンの方でしたら、

60歳が定年だとすると、

給料日はあと420回だとわかっています。

だとしたら、月収に420回掛ければ、

生涯賃金がわかると思います。

その生涯賃金で、上記シミュレーションした

合計値に足りているのか、それとも、

足りていないのか、なるべく早く、

知っておいて損はないんじゃないでしょうか。

来年から更に増税しますし、ご存知の通り、

年金の受給開始年齢は上がり、

受給額は減少しているので、

対策が早いに越したことはないです。

・転職する

・副(複)業する

・独立する

・投資する

などなど、手段はいろいろありますね。

まずは要らないものがあれば、

メルカリで売っちゃいましょう。

新生銀行が発表!衝撃の調査結果

新生銀行の実施した調査が

なかなか衝撃的でした。

男性会社員のお小遣い額は

36,747円と過去2番目に低い金額

「2019年サラリーマンのお小遣い調査」

結果の主なポイント

- 男性会社員の毎月のお小遣い額は

36,747円(前年比3,089円減少) - 1979年の調査開始以来、

過去2番目に低い金額

(最低額は1982年の34,100円) - 女性会社員の毎月のお小遣い額は

33,269円(同、1,585円減少)

男性会社員の昼食代は555円

女性会社員は昼食代581円

男性会社員の毎月のお小遣い額は36,747円

女性会社員の毎月のお小遣い額は33,269円

つまり、

男性が1日に使える金額は

36,747円÷31日=1,185円

女性に関しては

33,269円÷31日=1,073円

会社社員の大多数が1日に

1200円使えないんですね。

別に有り余るほどの富が欲しい

なんて思ったことないし、

僕は物欲もあまりありません。

でも、

お金に追われる人生も嫌だし、

お金で苦労し、人助けや親孝行

できない人生は絶対いやなんですよね。

お金なんかのせいで、

あんなに仲良かった友達とギクシャクしたり

お金なんかのせいで、

大好きだった旦那(嫁)が嫌いになったり、

お金なんかのせいで嘘をついてしまったり、

お金なんかのせいで命落とそうとした人がいて

お金なんかのせいでやりたいこと出来なくて、

お金なんかのせいで夢を諦めてる人がいる

だから僕は人生で一番大切なことが

お金じゃないからこそ、お金と向き合って、

お金に気にしないようにしたいと思います。

お金を気にしたくない人ほど、

お金と向き合ったほうがいいです。

FPや投資アドバイザーの言うことは聞くな⁉

例えば、お金の専門家の仕事の仕組みを

知っていれば、その人が言うことを

鵜呑みにすることはなくなるはずです。

どういうことか?

まず知っておいた方がいいのは

FPや投資アドバイザーといわれる

大多数は特定の金融機関や

保険会社からお金を貰って契約しています。

ってことは、全員が全員、客観的に見て、

本当にいい提案をしてくれるわけがないです。

その契約している会社を

ひいき目に提案してくるはずです。

※もちろん、可能性の話ですよ

お金に苦労する人は

データを見ず、自分で考えない人

お金で損をする人は

与えられた情報を鵜呑みにする人

もし、生命保険などを加入しようかと

検討しているものの、自信がなかったり、

断る勇気がない人は、まず、

みんなの生命保険アドバイザーや

保険の無料相談なら『保険田マイケル』で

しっかり知識をつけて、

それから判断すればいいと思います。

無料相談ですから、お金を取られることもないし、

ゴリゴリに営業されることもありません。

☆おススメ記事

⇒ 保険と税金で損をしている人たち

![]()

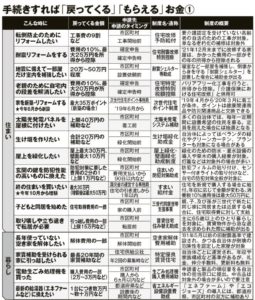

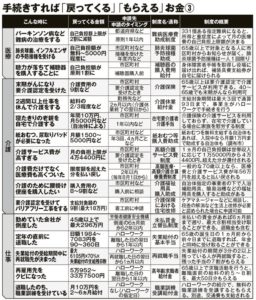

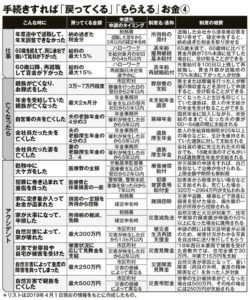

国からもらえるお金

今年の1月より一部の会社員や公務員を

対象に所得税が引き上げになり、

2021年には住民税への適用も控えており、

増税の勢いはますます強まる見通しです。

完全に収束していないコロナ禍の今、

まずはどんな制度があるかを

「しっかり知ること」が大切です。

届け出をきちんとすれば

「もらえるお金」はたくさんあります。

制度を知ることで、

もらわずに損をすることも避けられますし、

民間の保険に加入しすぎて

重い保険料負担を抑えられる可能性も。

コロナ関連の支援制度だけじゃなくて、

この機会に他にも手続きすれば簡単に

戻ってくるお金について知っておきましょう。

こういったことは国や自治体、役所は、

わざわざ教えてくれるわけではないです。

税務署は未払いは見逃さないけど

払い過ぎや制度のお知らせはNoタッチ。

「知らなくて失うお金」があり

「知っていて得られるお金」がある

ってことです。

終わりに

人生ってホント、十人十色で、

価値観もそれぞれでいいと思うんです。

だから、他人の人生に、

僕が口出しする権利はないので、

勉強しないのも自由だと思います。

ただ、その結果については

自分で自分の人生に責任を

持たないといけないと思うんです。

「お金を稼ごう」

って言いたいんじゃなくて、

「親孝行するにもお金が必要でしょ?」

「旅行するのにも航空券が必要でしょう?」って。

今は想い出を作るのにもお金がかかる時代です。

お金の使い方ときちんと向き合わない人は

他の大事なことにも真摯に向き合わない人

―――おススメの書籍―――

↓ 上級者はこちら ↓

![]()

[…] ●【お金の教養】マネーリテラシーを上げよう […]

[…] 【お金の教養】マネーリテラシーを上げよう […]